2020年3月12日から、nanacoチャージに新規登録できるクレジットカードは、「セブンカード・プラス」と「セブンカード」の2種類のみになっていまいました。

さらに、「セブンカード」の新規発行は終了しているので、「今から」なにかお得にすることができるのは「セブンカード・プラス」のみと言うことになります。

ということで、今回はnanacoチャージに使えて、さらにポイントも獲得できる唯一のクレジットカード「セブンカード・プラス」について、見ていきたいと思います。

コンビニ系の電子マネー「nanaco」と紐付いているので、各種税金や利用料金を最大限のメリットを活用してお得に支払っていきましょう。

nanacoチャージでポイントが貯まる「セブンカード・プラス」の概要

セブンカード・プラスの基本スペックについて確認しましょう。

| セブンカード・プラスの概要 | |

| 還元率 | 0.5%~1.0% |

| 発行元 | セブン・カードサービス |

| 年会費 | 無料 |

| 家族カード | あり(年会費無料) |

| ポイント付与対象の電子マネー | nanaco、モバイルSuica、ICOCA |

このスペックを見る限りでは、年会費は無料となっているがその他のスペックに突出したものがないように見えますね。

通常の還元率は0.5%で、セブンイレブン、イトーヨーカドー、デニーズ、そごう、セブンネットなど「セブン&アイホールディングス」系の加盟店で還元率が1.0%となります。

毎月8の付く日にイトーヨーカドーで買い物すると5%オフになったり、セブン-イレブンやイトーヨーカドー、ヨークマートで対象商品を購入するとボーナスポイントを獲得できたりと、セブン&アイホールディングスでのお店での特典が中心となっています。

逆にいうと、セブン&アイホールディングスのお店を普段利用しない場合は、還元率からして他のクレジットカードがおすすめと言うことになります。

nanacoチャージでポイント2重取り

セブンカード・プラスは、同じくセブン・カードサービスが発行する電子マネー「nanaco」へのチャージでも0.5%分のポイントが貯まるのが大きなメリットです。

セブンイレブンやイトーヨーカドーのほか、マクドナルド、吉野家、ビックカメラ、ロフト、ツルハグループ、サンドラッグなどでは、nanaco決済で0.5%分のnanacoポイントが貯まるので、「セブンカード・プラス」でチャージしたnanacoを利用すれば「nanacoチャージ0.5%分+nanaco決済0.5%分=合計1.0%分」のポイント2重取りができるようになります。

現在、nanacoチャージに登録できるのは「セブンカード・プラス」だけとなっていますが、2020年3月11日以前にnanacoに登録していたクレジットカードについては、「セブンカード・プラス」以外の場合でも、引き続きnanacoチャージに利用可能となっています。

nanacoで税金を支払えば、さらにお得に

「セブンカード・プラス」でnanacoにチャージすると、税金や公共料金などの支払いでもポイントを貯めることができます。

税金や公共料金の支払いでポイントが半減したり、ポイントの対象外となっているクレジットカードがあるので、こういったクレジットカードの使い方が出来るのは本当に嬉しいですね。使わないと損です。

セブン-イレブンでは、税金や公共料金などの収納代行にクレジットカードや電子マネーは利用できないが、nanacoだけは利用することができます。

収納代行の場合はnanaco決済によるポイントは貯まりませんが、「セブンカード・プラス」でチャージした際に0.5%分のポイントを獲得することができます。

「セブンカード・プラス」でチャージしたnanacoで税金などを支払うと、現金や口座振替で支払うよりも0.5%分お得になります。特に、税金の支払いは高額になる場合が多いので、1回で0.5%でもそれなりのポイントになります。

nanacoで5万円以上の支払いをする方法

ここから、具体的にnanacoで5万円以上の支払いをする方法について、見ていきたいと思います。

ちょっと複雑に見えますが「やれば簡単」ですので、面倒臭がらずにやってみましょう。

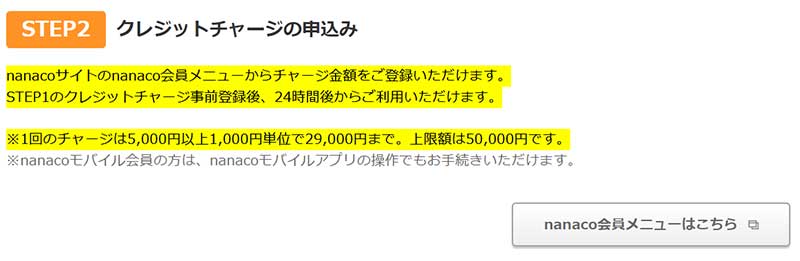

nanacoのチャージ上限は5万円までとなっています。クレジットカードからのチャージは、2万9千円までです。

とういうわけで、nanacoに5万円をチャージするためには、2回に分けてチャージしなければならないし、同じnanacoには1日1回までしかチャージできないルール改悪があったので、2万9千円超のお金をチャージする場合は2日に分ける必要があります。

さらに、チャージしたnanacoは「センターお預かり分」ということで、まだ電子マネーとして使えません。セブンイレブンや、イトーヨーカドーのレジ、ATMで「残高確認」をする必要があります。残高確認をすることで、「nanaco残高」となり、電子マネーとして使うことができます。

nanaco残高と、センターお預かり分は区別されるので、nanaco残高の上限5万円のチャージと、センターお預かり分の最大5万円の合計10万円までチャージすることができます。

実際のレジでは、10万円の支払いをすると先に「nanaco残高」の5万円が使われます。

nanaco残高が0円となったので、そのままレジで「残高確認」をすると、センターお預かり分の5万円が「nanaco残高」に入り、追加で5万円をnanacoで支払う事ができます。

さらにオートチャージで支払い金額上乗せ

また、「セブンカード・プラス」では、セブン-イレブンまたはイトーヨーカドーのレジで「nanaco残高」が設定した金額未満になると、設定した金額が自動的にチャージされる「nanacoオートチャージサービス」が利用できます。

オートチャージは上限3万円まで設定できるので、先の10万円のチャージとオートチャージを組み合わせれば、最大で13万円の支払いまでnanacoを使うことができます。

追加のnanaco発行でさらに支払い限度拡大

ここから先は本当に手間なので、やるかやらないかは微妙なラインとなってきますが、セブンイレブンでは、1回の支払いで合計5枚のnanacoを利用できます。

そうです、先ほどの方法でチャージしたnanacoを最大5枚、合計で65万円までの支払いをすることが出来ます。

まあ、10万円チャージのnanacoを作るのも面倒なので、それを×5回とか面倒ですよね。

自動車税あたりがお手頃な支払いかもしれませんね。

まとめ

nanacoを有効利用して、お得にポイントをためたり、税金を支払う方法を紹介しました。

クレジットカードで支払う方が簡単なんですけど、一手間かけるとその分のポイントが手に入ります。現在、nanacoは税金を支払える唯一の電子マネーですので活用するしかないでしょう。

メインである「セブンカード・プラス」は、セブン&アイ・ホールディングスのお店での割引もありますし、nanacoチャージ専用として、セブンイレブンでガンガンnanacoをつかっても良いと思います。

あらかじめ大きな支払いがある場合の準備が必要ですが、間違いなく税金の支払いではお得ですので是非とも活用したいですね。